Guia Definitivo dos Fundos de Investimento Imobiliário: Teoria, Prática e Estratégias para a Independência Financeira em 2026

Fundamentos e a Gênese dos FIIs no Mercado Brasileiro

A compreensão profunda dos Fundos de Investimento Imobiliário (FIIs) exige, primordialmente, uma análise de sua natureza como instrumento de democratização do capital.

Historicamente, o acesso a imóveis de alto padrão, como edifícios corporativos na Avenida Faria Lima ou grandes centros logísticos, era restrito a investidores institucionais ou indivíduos de altíssimo patrimônio.

Os FIIs surgiram para romper essa barreira, funcionando como condomínios fechados que reúnem recursos de milhares de investidores para a aquisição e gestão de ativos imobiliários de escala profissional.

Cada investidor detém uma fração desses ativos, materializada em cotas negociadas na bolsa de valores (B3), o que confere ao produto uma característica híbrida: a segurança e o lastro do imóvel físico combinados com a liquidez e a facilidade de negociação do mercado financeiro.

Diferente do investimento tradicional em imóveis físicos, onde o proprietário lida com escrituras, impostos de transferência (ITBI), vacância total e a necessidade de gerir inquilinos diretamente, o cotista de um FII delega essas funções a profissionais especializados.

A estrutura de um fundo é composta por um administrador, responsável pela custódia e conformidade legal, e por um gestor, que toma as decisões estratégicas de compra, venda e locação dos imóveis.

Essa gestão profissional é um dos pilares de valor dos FIIs, pois permite que o fundo se adapte aos ciclos econômicos, buscando inquilinos de primeira linha (conhecidos como blue chips) e negociando contratos que garantam a perenidade da renda.

A atratividade desse veículo de investimento é potencializada pela legislação brasileira, especificamente pela Lei 8.668/93 e suas atualizações, que obrigam o fundo a distribuir no mínimo 95% de seu lucro líquido semestral aos cotistas. Para a pessoa física, essa distribuição de rendimentos — popularmente chamados de "dividendos" ou "aluguéis" — é isenta de Imposto de Renda, desde que o investidor possua menos de 10% das cotas do fundo e que este tenha suas cotas negociadas exclusivamente em bolsa e possua no mínimo 100 cotistas (regra que se tornou ainda mais robusta com as discussões tributárias recentes em 2025 e 2026). Assim, os FIIs consolidam-se como a principal ferramenta para a construção de uma renda mensal recorrente, permitindo que o investidor comum simule a posição de um grande rentista imobiliário com aportes iniciais frequentemente inferiores a cem reais. A Anatomia dos Fundos: Estrutura Jurídica e Operacional Para que um investidor transite do nível iniciante ao sucesso, é imperativo entender os mecanismos internos que sustentam a operação de um FII. O fundo não é uma empresa, mas uma comunhão de recursos. Isso significa que ele não possui personalidade jurídica de empresa, mas sim um CNPJ próprio para fins de segregação patrimonial. Em caso de falência da instituição administradora ou gestora, o patrimônio do fundo permanece protegido, pertencendo exclusivamente aos cotistas, que podem votar em assembleia para trocar a gestão. A governança é monitorada pela Comissão de Valores Mobiliários (CVM), que exige a publicação periódica de documentos fundamentais. Entre eles, o Relatório Gerencial é a peça de comunicação mais importante entre o gestor e o investidor. Nele, são detalhados a vacância física (espaço vago nos imóveis), a vacância financeira (impacto da falta de aluguel no caixa), o perfil dos inquilinos, o vencimento dos contratos e a saúde financeira do fundo, incluindo eventuais alavancagens (dívidas tomadas para comprar novos imóveis). Estrutura organizacional dos FIIs: Participante/ Função Principal /Responsabilidade Crítica. Administrador, representação legal e custódia, garantir que o regulamento e as normas da CVM sejam seguidos. Gestor, alocação estratégica de capital, decidir quais ativos comprar ou vender; e gerir a carteira imobiliária. Custodiante, guarda dos ativos e títulos, assegurar a existência física e documental dos imóveis e recebíveis. Auditoria, verificação independente, analisar as demonstrações financeiras para garantir a veracidade dos lucros. Cotista, investidor final, prover o capital e fiscalizar o fundo através de assembleias e relatórios. A compreensão dessa estrutura afasta o medo do investidor iniciante em relação à segurança do capital. Ao investir em um fundo como o KNRI11 ou o HGLG11, o investidor não está "apostando" em um papel, mas tornando-se coproprietário de dezenas de galpões logísticos ou edifícios de escritórios que abrigam empresas como Amazon, Google ou grandes bancos. O risco, portanto, não é o de o fundo "desaparecer", mas sim o risco imobiliário tradicional: o inquilino sair, o imóvel ficar vago ou o valor do aluguel cair em uma renegociação. Classificação Taxonômica Exaustiva: Tipos e Segmentos O universo dos FIIs é vasto e cada segmento responde de maneira distinta às variáveis macroeconômicas, como inflação, taxa de juros (Selic) e crescimento do PIB. Para 2026, a seletividade setorial é a chave para o ganho de capital e para a proteção da renda. Para 2026, a seletividade setorial é a chave para o ganho de capital e para a proteção da renda. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------

Tipos de Fundos Imobiliários.

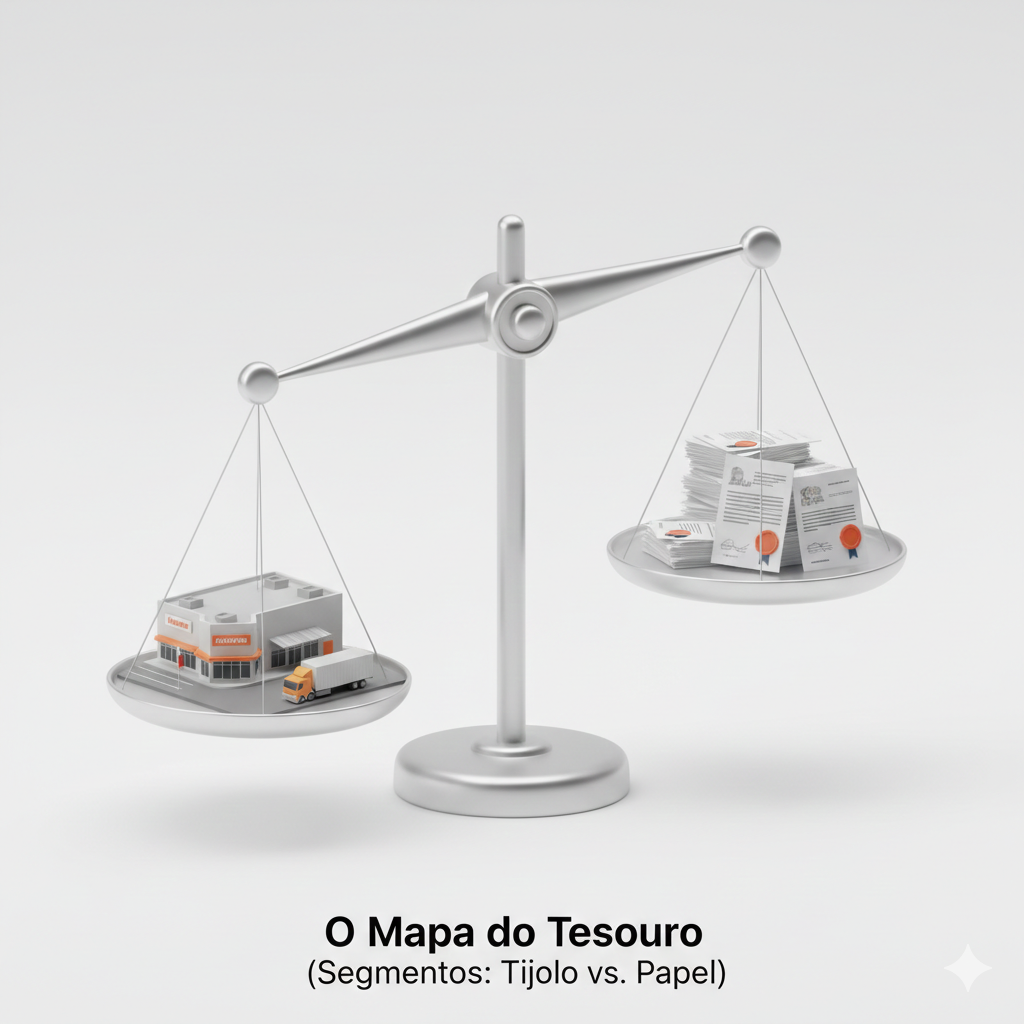

Fundos de Tijolo: O Poder do Ativo Real

Os fundos de tijolo são a essência do mercado imobiliário. Eles compram imóveis prontos para gerar renda imediata ou para valorização. A análise desses fundos deve focar na localização (o famoso "location,location, location") e na qualidade técnica da construção (classificações AAA).

- Logística e Indústria: Este segmento foi o grande vencedor da última década, impulsionado pela migração do consumo para o digital. Os galpões logísticos são centros de distribuição que permitem que encomendas cheguem ao consumidor em poucas horas (estratégia de Last Mile). Em 2026, a perspectiva continua positiva, especialmente para galpões localizados em um raio de até 30km de São Paulo, onde a escassez de terrenos mantém os aluguéis em patamares elevados.

- Shopping Centers: Os shoppings brasileiros evoluíram para centros de convivência, serviços e lazer, o que os torna resilientes ao e-commerce. A receita desses fundos é complexa, incluindo aluguel fixo, aluguel percentual sobre as vendas, estacionamento e merchandising. Em 2026, analistas apontam este como um dos setores mais promissores devido ao aumento do poder de compra das classes C e D com a queda dos juros.

- Lajes Corporativas: Após sofrerem com a incerteza do trabalho híbrido durante a pandemia, os edifícios de escritórios de alto padrão retomaram sua força. Em 2026, observa-se uma "fuga para a qualidade" (flight to quality), onde empresas deixam prédios antigos para ocupar lajes modernas em regiões como Faria Lima e Itaim Bibi, onde a vacância está em níveis historicamente baixos.

- Renda Urbana: Focam em imóveis de rua, como supermercados, farmácias e escolas. São caracterizados por contratos extremamente longos e inquilinos com baixo risco de crédito.

Fundos de Papel: Estratégias de Crédito Imobiliário.

Os fundos de papel investem em títulos de dívida imobiliária, principalmente Certificados de Recebíveis Imobiliários (CRI). Eles funcionam como se o investidor estivesse "emprestando" dinheiro para o setor imobiliário em troca de uma taxa de juros.

A análise de fundos de papel deve separar o "joio do trigo" através da classificação de risco:

- High Grade: Focam na segurança. Os devedores são grandes empresas com excelente nota de crédito. Oferecem retornos menores, porém muito mais estáveis.

- High Yield: Buscam retornos agressivos emprestando para projetos de maior risco ou incorporadoras menores. Em 2026, com juros ainda em patamares restritivos, esses fundos exigem cautela redobrada devido ao risco de inadimplência.

Fundos de Fundos (FoFs) e Híbridos.

Os FoFs permitem que o investidor compre uma carteira diversificada gerida por outro profissional. São ideais para quem está começando, pois o gestor do FoF faz o trabalho de escolher os melhores FIIs do mercado Já os fundos híbridos possuem flexibilidade para investir tanto em imóveis físicos quanto em papéis, ajustando a carteira conforme o ciclo econômico: em momentos de juros altos, aumentam o peso em papéis; em momentos de queda de juros, focam em tijolos para capturar a valorização.

Para 2026, a seletividade setorial é a chave para o ganho de

capital e para a proteção da renda.

Análise Fundamentalista e Métricas de Valuation para 2026.

Investir com sucesso requer o domínio de indicadores que digam se o preço de tela na B3 está caro ou barato. O valor de mercado de um FII raramente é igual ao seu valor patrimonial, criando janelas de oportunidade para o investidor astuto.

Preço sobre Valor Patrimonial (P/VP)

O P/VP é o termômetro do mercado. Ele indica quanto o mercado está disposto a pagar por cada 1 real de patrimônio líquido do fundo.

- P/VP de 1: O fundo está sendo negociado pelo valor justo de seus ativos.

- P/VP abaixo de 1: O fundo está "com desconto". Isso pode ocorrer por um pessimismo geral com o mercado ou por problemas específicos no fundo (como uma vacância alta).

- P/VP acima de 1: O fundo está "com ágio". Investidores aceitam pagar mais pela qualidade extrema da gestão ou pela localização única dos ativos.

Para fundos de papel, o P/VP deve estar idealmente próximo de 1, pois o patrimônio é composto por dinheiro e títulos. Já para fundos de tijolo, o P/VP pode ser enganoso se a avaliação dos imóveis estiver desatualizada; em 2026, muitos ativos de tijolo negociam com desconto, pois as avaliações patrimoniais demoram a captar a alta real dos preços dos aluguéis.

Dividend Yield e o Conceito de Yield on Cost.

O Dividend Yield é o rendimento imediato. No entanto, o investidor de sucesso foca no Yield on Cost, que é o rendimento calculado sobre o preço médio pago originalmente.

Um investidor que comprou cotas de um fundo de shopping no auge da crise de 2020 pode ter hoje um Yield on Cost de 15% ou 20% ao ano, mesmo que o Dividend Yield atual de mercado seja de 9%, simplesmente porque o valor das cotas e dos aluguéis subiu drasticamente desde então.

Métrica, o que sinaliza, alvo para 2026:

Cap Rate, retorno do aluguel sobre o valor do imóvel, alvo: 8% a 10% para ativos de alta qualidade.

Vacância física, ociosidade do portfólio, alvo: abaixo de 10% é considerado saudável para a maioria dos setores.

WALT (Prazo Médio), duração média dos contratos de locação, alvo: quanto maior, mais segura é a renda a longo prazo.

Taxa de administração, custo da gestão profissional, alvo: entre 0,5% e 1,5% ao ano sobre o patrimônio.

Fluxo de Caixa e Regime de Caixa versus Competência.

Um erro comum do iniciante é olhar apenas para o lucro contábil. No mundo dos FIIs, o que importa é o Regime de Caixa — quanto de dinheiro efetivamente entrou na conta do fundo após o pagamento de todas as despesas. É esse dinheiro que será distribuído. Eventuais vendas de imóveis com lucro geram dividendos extraordinários, o que pode inflar o Dividend Yield momentaneamente. O investidor deve saber diferenciar a renda recorrente (aluguéis) da renda não recorrente (lucro de venda) para não projetar retornos irreais.

A Psicologia do Investidor e a Estratégia de Alocação.

O maior inimigo do investidor de FIIs não é o mercado, mas as próprias emoções. Por ser um ativo de renda variável que paga rendimentos como se fosse renda fixa, muitos investidores entram em pânico quando o preço da cota cai, esquecendo que os imóveis continuam no lugar e os aluguéis continuam sendo pagos.

Controle Emocional e a Visão de Proprietário.

Para ter sucesso, o investidor deve adotar a mentalidade de sócio. Se você fosse dono de uma parte de um shopping físico, não tentaria vendê-lo desesperadamente só porque alguém na rua disse que o valor dele caiu 5% naquele dia. Você olharia para o fluxo de pessoas, para as lojas abertas e para o aluguel caindo na conta. Nos FIIs, a lógica é a mesma. A volatilidade da cota na bolsa é apenas uma oportunidade de comprar mais de algo bom por um preço menor.

A Regra do Rebalanceamento.

Uma estratégia vencedora para compras e vendas não se baseia em "achismos", mas em proporções.

O investidor define, por exemplo, que quer ter 20% em logística, 20% em shoppings, 20% em lajes e 40% em papel.

- Se o setor de logística se valoriza muito e passa a representar 30% da carteira, o investidor para de aportar em logística ou vende uma parte para reequilibrar.

- Se o setor de shoppings cai e passa a representar 10%, o investidor foca seus novos aportes ali, comprando ativos baratos "na bacia das almas".

Essa estratégia força o investidor a comprar na baixa e realizar lucros na alta de forma automática e racional.

Ciclos Econômicos e a Sensibilidade dos FIIs aos Juros (Perspectiva 2026).

O desempenho dos FIIs está intrinsecamente ligado à curva de juros. No Brasil, a taxa Selic dita o ritmo do mercado.

Existe uma relação inversamente proporcional: quando o mercado projeta queda nos juros, o preço das cotas dos FIIs tende a subir.

O Cenário de 2026: A Janela de Oportunidade.

Em janeiro de 2026, o mercado brasileiro vive um momento de transição. Após um período de juros elevados para combater a inflação em 2024 e 2025, o consenso aponta para um ciclo de cortes na Selic de aproximadamente 300 pontos-base ao longo de 2026.

Impacto nos Tijolos: A queda dos juros diminui a taxa de desconto usada para avaliar os imóveis, elevando seu valor de mercado. Além disso, o crédito mais barato estimula a expansão de empresas e o consumo, reduzindo a vacância e aumentando os aluguéis.

Impacto nos Papéis: Fundos indexados ao CDI verão seus rendimentos nominais caírem levemente, enquanto fundos indexados ao IPCA (inflação) tendem a se valorizar devido ao fechamento das taxas reais de juros.

O investidor deve se posicionar antes que a queda dos juros seja totalmente concretizada, capturando o ganho de capital na valorização das cotas, além dos dividendos mensais.

Formação de Patrimônio:

O Poder dos Juros Compostos e o Reinvestimento.

A verdadeira transformação de vida mencionada no objetivo deste curso ocorre através do efeito exponencial.

Nos FIIs, os dividendos são o combustível que alimenta a máquina de gerar riqueza.

A Matemática da Independência.

Considere o conceito do "Magic Number" (Número Mágico). Ele é atingido quando o rendimento mensal de um fundo é suficiente para comprar uma nova cota desse mesmo fundo sem que o investidor precise tirar dinheiro do próprio bolso. A partir desse ponto, o crescimento da carteira torna-se orgânico e acelera violentamente.

Para ilustrar o impacto do tempo e dos juros compostos com reinvestimento, veja a projeção baseada em um rendimento médio de 0,8% ao mês (DY conservador + valorização histórica) com aportes mensais de 500 reais:

Em 5 anos. Valor aportado do bolso: 30 mil reais. Total acumulado com rendimentos: 38 mil e 300 reais. Renda mensal gerada: 306 reais e 40 centavos.

Em 10 anos. Valor aportado do bolso: 60 mil reais. Total acumulado com reinvestimentos: cem mil e cem reais. Total acumulado com rendimentos: 800 mil e 80 reais.

Em 20 anos. Valor aportado do bolso: 120 mil reais. Total acumulado com rendimentos: 362 mil e 500 reais. Renda mensal gerada: 2 mil e 900 reais.

Conclusão e Visão de Longo Prazo.

Os Fundos de Investimento Imobiliário representam a fronteira final da educação financeira acessível no Brasil. Ao unir a solidez secular dos imóveis com a eficiência do mercado de capitais moderno, eles oferecem um caminho realista e seguro para a independência financeira, especialmente no cenário promissor de 2026.

A chave para o "sucesso com FIIs" não reside na tentativa de prever o mercado ou de encontrar o fundo que pagará o maior dividendo amanhã. O sucesso é fruto de um comportamento antifrágil: comprar ativos de qualidade, diversificar com inteligência, reinvestir os proventos e, acima de tudo, ter a disciplina de manter o plano durante as flutuações inevitáveis da economia.

Em 2026, com a redução dos juros no horizonte e a maturidade das gestoras profissionais, os FIIs deixaram de ser um investimento alternativo para se tornarem o alicerce de qualquer carteira previdenciária séria. Para o educador que busca transformar vidas, a mensagem é clara: o conhecimento liberta, mas a ação enriquece. Ao fornecer as ferramentas teóricas e práticas contidas neste relatório, abre-se a porta para que milhões de brasileiros deixem de ser apenas consumidores de espaço imobiliário e passem a ser seus proprietários, colhendo os frutos da valorização do país e garantindo um futuro de dignidade e liberdade.

Em 30 anos. Valor aportado do bolso: 180 mil reais. Total acumulado com rendimentos: 1 milhão e 50 mil reais. Renda mensal gerada: 8 mil e 400 reais.

Simulação simplificada demonstrando que no 30º ano, o patrimônio é quase 6 vezes maior do que o valor investido do bolso, e a renda mensal supera o aporte original em mais de 16 vezes.

Guia Prático de Seleção: Melhores Ativos para 2026.

Com base nas carteiras recomendadas de grandes instituições como BTG Pactual, XP Investimentos e Banco do Brasil para janeiro de 2026, é possível identificar os ativos que reúnem o melhor equilíbrio entre segurança e potencial de retorno.

Top Picks por Segmento (Consenso de Analistas)

A seleção abaixo reflete fundos com portfólios diversificados, gestão de excelência e ativos em localizações estratégicas:

- BTLG11 (BTG Logística): Um gigante do setor logístico. Destaca-se pela reciclagem ativa do portfólio, vendendo galpões maduros com lucro e comprando novos ativos com potencial de valorização em raios próximos à capital paulista.

- XPML11(XP Malls): O fundo de shoppings mais líquido do mercado. Possui participação em ativos dominantes como o Catarina Fashion Outlet e o Shopping Cidade Jardim. É o principal veículo para capturar a retomada do consumo em 2026.

- KNCR11 (Kinea Rendimentos): O "porto seguro" dos fundos de papel. Investe em CRIs de baixo risco indexados ao CDI. Ideal para quem busca estabilidade e liquidez, mantendo uma renda robusta enquanto os juros ainda estão em patamares saudáveis.